友情链接:

很快,金茂有笔帐要结了。

4月9日,金茂有一笔6亿好意思元的好意思元债券到期。折合东说念主民币43亿多。这是什么办法?客岁2月,金茂汇集新加坡庆隆集团在上海虹口曾拿下过一块地王,也等于咫尺还在售的金茂璞元。这笔好意思元债的本金,止境于璞元近四成的销售额。

可不是笔极少目。淌若蓄意借新还旧,脚下不管怎样看,时辰上都来不足了。路数问了一圈前列的小伙伴们,得回的音书是:阛阓上近期莫得任何金茂要发好意思元债券的动静。

搁在往时,这种场地不过乎两种可能:一是金茂拿出真金白银来兑付;二是……嗯,像其他一经“脱险”的房企那样,脚本内行都熟。

金茂会怎样作念?谜底乌有足是第一种。据路数的小伙伴暴露:金茂会先刚兑,后借新。

然而借新,并不是优先筹商刊行好意思元债券,而是点心债——在中国大陆之外刊行东说念主民币债券。初步预估最晚刊行时辰是在本年8月。

其实一切有迹可循。金茂的阳光招采平台上娇傲,本年1月,金茂一经驱动了点心债形貌承销商、信赖东说念主等的选聘。一朝班师刊行,这将是金茂自2022年3月以来初度境外发债——整整快要四年的境外融资“空窗期”,终于画上了一个句号。

点心债的平允可想而知,成本更低,也没汇率错配。比起好意思元债券,利率能压低近两个百分点,省下数亿财务成本。

但金茂从好意思元债券到点心债的回身,毫不单是是融资成本的推断题。它更像一场成年东说念主的协调:体面,但远谈不上安宁。

据路数的前方小伙伴暴露,本年1月底,就再融资事宜,金茂关系东说念主士曾在香港见过投行。成果是,在金茂的融资器具箱里,短期内好意思元债券一经成了它用不起的破坏。

换句话说,不是金茂不念念发,而是订价跟预期有差距。

从好意思元债券转向点心债,名义是币种切换,实则是金茂在境外融资阛阓上的言语权一经不足当年。若不是背后站着大鼓动中化集团,境外老本阛阓对金茂还会愈加严慎。

一条路走不太通了,就换一条。既是主动采选,亦然被迫的成果。毕竟,点心债的投资群体不竭以中资布景的机构为主,对金茂的信用接纳度远高于外资。

这家央企的基本面,正处于一个秘籍的十字街头。总结起来粗略是:2025年,金茂用一场“千亿销售的追念”赢回了悦目,但里子依然扎手——存货逆势革新高、盈利回暖靠的是“前东说念主计提”和利息老本化,而不是造血武艺飞跃、历史连累下的金钱减值压力出入相随,还有阿谁被委托厚望的“第二增长弧线”,于今仍达不到跟斥地业务并驾王人驱的水平……

对此,路数就不逐个张开了。

公司握住层在事迹会上称,开云体育金茂不依赖于扩大债务限制来驱动投资,而是聚焦于升迁运营武艺,加速主见回款,来缓助公司扫数这个词的业务发展。

这话是对金茂好意思好出息的祝福。

金茂在好意思元债券阛阓上言语权的镌汰,不是一天造成,也不可能一天缔造。横亘在它信用缔造路上的不容,依旧还有。

比如,一部分存量的高息债务正在拖累利润,金茂需要加速置换存量高息债来缔造利润。且看一组数据的对比。金茂2025年鼓动应占溢利12.53亿元,利息开支64.8亿元——鼓动赚到的,尚不足利息的五分之一。

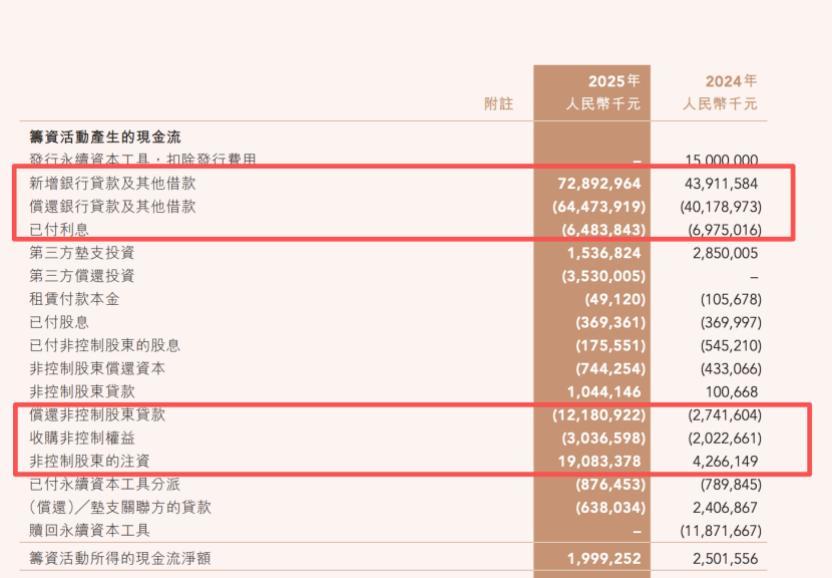

另外,值得细心的是,在全行业险些都在降欠债降杠杆的大布景下,诚然金茂2025年的平均新增融资成本压降至2.75%,但债务限制没降反升。

凭据2025年龄迹,总欠债3230亿元,有息欠债同比增多5%至1290亿元。

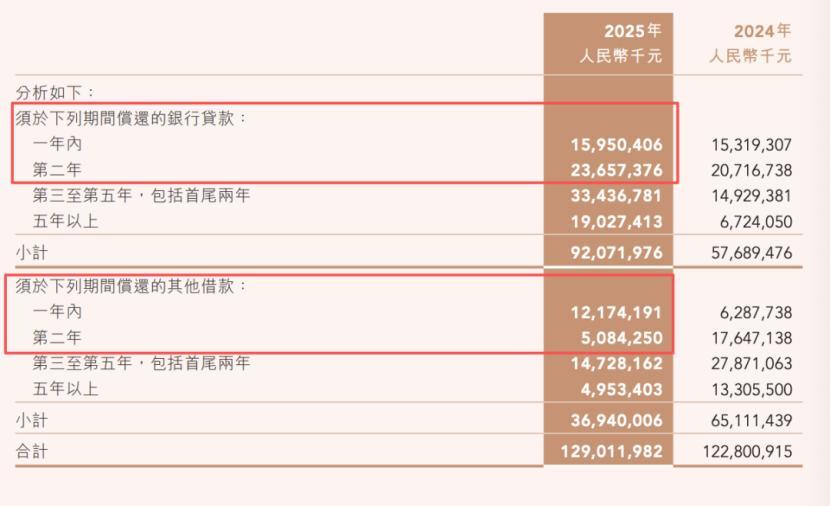

进一步拆借金茂有息债务的到期结构,不错发现,短期内(两年内)到期的银行贷款占比31%,其他借钱占比13.3%,推断44.3%,压力不算小。

其中,房开业务和城市运营主体金茂投资握住集团,在2026-2028年间(默许行权的情况下),分歧有约55亿、151亿和37亿债券到期。敬佩届时债务如何滚续,将受到阛阓热心。

把时辰倒回2019年,金茂和华润的境外融资成本还在归并水平线上。但咫尺,差距一经拉大了。

华润曾在2025年11月作念过示范——刊行五年期点心债利率仅2.4%,三年期好意思元债利率4.125%。况且,那时华润并莫得要到期偿付的好意思元债券。

两相对照,上下立判:华润发点心债,是仓里有粮,赓续储粮过冬、优化结构;金茂要发点心债,是还宿债、压成本,妥妥的刚需。

相似走点心债这条路,两家房企的底气是满盈不一样的。就像相似是吃暖锅,一个东说念主是加菜,另一个东说念主是清汤涮馒头——滋味满盈不同。

金茂采选点心债,是被逼出来的感性。但点心债不是全能药,它只可匡助优化融资结构,处置不了阿谁根底矛盾:主见造血武艺,究竟长进了几分?

融资器具的优化,不过是渡河的桥。过了河之后,能不可我方步碾儿开云体育,靠的是双腿,不是桥梁。

6686体育官方网站入口下一篇:没有了

备案号:

备案号: